Ваши цитаты

Войти

|

Меню пользователя

Ваши книги

Книги которые читаете  Практический аудит: учебное пособие Практический аудит: учебное пособие  Самоучитель Skype. Бесплатная связь через Интернет Самоучитель Skype. Бесплатная связь через Интернет  Сила позитивного мышления Сила позитивного мышления  Крушение Крушение  Заговоры печорской целительницы Марии Федоровской Заговоры печорской целительницы Марии Федоровской  Энергия воды Энергия воды  Тайный знак Тайный знак  Привычки на миллионы долларов Привычки на миллионы долларов  Дети Индиго Дети Индиго  Улучшение зрения без очков по методу Бейтса Улучшение зрения без очков по методу Бейтса  Язык жестов - путь к успеху Язык жестов - путь к успеху  Первые шаги с Windows 7. Руководство для начинающих Первые шаги с Windows 7. Руководство для начинающих  Отношение определяет всё! Отношение определяет всё!  Непобедимый интроверт Непобедимый интроверт  Обретите здоровье, богатство и счастье, используя силу подсознания Обретите здоровье, богатство и счастье, используя силу подсознания  Радость воспитания. Как воспитывать детей без наказания Радость воспитания. Как воспитывать детей без наказания  После заката с негодяем После заката с негодяем  Подсознание может всё! Подсознание может всё!  Гипноз и самогипноз. 100 секретов вашего успеха Гипноз и самогипноз. 100 секретов вашего успеха  Юридическая психология Юридическая психология  Крайон. Большая книга медитаций. Послания от Источника Крайон. Большая книга медитаций. Послания от Источника  Черная Луна в Знаках: демоны внутри нас Черная Луна в Знаках: демоны внутри нас  Опыт дурака, или путь к прозрению Опыт дурака, или путь к прозрению  Конец феминизма. Чем женщина отличается от человека Конец феминизма. Чем женщина отличается от человека  Юридическая психология Юридическая психология  Об интеллекте Об интеллекте  Библиотекарша Библиотекарша  Максимальный риск Максимальный риск  Кирпичи Кирпичи  Тайм менеджмент. Искусство планирования и управления своим временем и своей жизнью Тайм менеджмент. Искусство планирования и управления своим временем и своей жизнью  Занимательная физика отношений Занимательная физика отношений  Самоорганизация по принципу „изнутри наружу“. Система эффективной организации пространства, предметной среды, информации и времени Самоорганизация по принципу „изнутри наружу“. Система эффективной организации пространства, предметной среды, информации и времени  Как заставить мужчину слушать, а женщину молчать Как заставить мужчину слушать, а женщину молчать  Один в океане Один в океане  Женщины, которые любят слишком сильно Женщины, которые любят слишком сильно  Я пережила Освенцим Я пережила Освенцим  Хрестоматия по конфликтологии Хрестоматия по конфликтологии  Я так и знал! Теория ограничений для розничной торговли Я так и знал! Теория ограничений для розничной торговли  99 франков 99 франков  Мужчины с Марса, Женщины с Венеры Мужчины с Марса, Женщины с Венеры  Железная дорога Железная дорога  Рассвет страсти Рассвет страсти  Священная кровь Священная кровь  Психологическое айкидо Психологическое айкидо  Черемша Черемша  Меняю себя! Селф-коучинг Меняю себя! Селф-коучинг  Травматология любви Травматология любви  Чем действительно является Amway? Чем действительно является Amway?  Конец феминизма. Чем женщина отличается от человека Конец феминизма. Чем женщина отличается от человека  Секреты о мужчинах, которые должна знать каждая женщина Секреты о мужчинах, которые должна знать каждая женщина  Кузькина мать. Хроника великого десятилетия Кузькина мать. Хроника великого десятилетия  Мой сексуальный телохранитель Мой сексуальный телохранитель  Знаки зодиака или астрология с улыбкой Знаки зодиака или астрология с улыбкой  Дорога к дому Дорога к дому  Синдром стога сена Синдром стога сена  Мастер и Маргарита - за Христа или против? Мастер и Маргарита - за Христа или против?  Самоанализ Самоанализ  22 закона создания брэнда 22 закона создания брэнда  Том 1. Введение в астрологию Том 1. Введение в астрологию  Секрет абсолютно женственности Секрет абсолютно женственности  Усовершенствуйте свою память Усовершенствуйте свою память  Язык телодвижений Язык телодвижений  Путешествие Демокрита Путешествие Демокрита  Анастасия Анастасия  Я вас жду Я вас жду  Менталист. Настольная книга развития сверхспособностей сознания Менталист. Настольная книга развития сверхспособностей сознания  Идеальная химия Идеальная химия  Формулы денег Формулы денег  Путь Дзэн Путь Дзэн  Как выжить в зоне. Советы бывалого арестанта Как выжить в зоне. Советы бывалого арестанта  Трах-тебе-дох. Рассказ второй. Аморилес Трах-тебе-дох. Рассказ второй. Аморилес  5 языков любви 5 языков любви  Общаться с ребенком. Как? Общаться с ребенком. Как?  Эмоциональный шантаж Эмоциональный шантаж  Око возрождения - древний секрет тибетских лам Око возрождения - древний секрет тибетских лам  Ночь без права сна Ночь без права сна  Музыка простыней. Раскрывая секреты сексуальной близости в браке Музыка простыней. Раскрывая секреты сексуальной близости в браке  Мои посмертные приключения Мои посмертные приключения  Судьба (книга вторая) Судьба (книга вторая)  Послы Млечного Пути Послы Млечного Пути  Тренинг динозавров. Забытые секреты силы и развития тела. Тренинг динозавров. Забытые секреты силы и развития тела.  Курс выживания для подростков Курс выживания для подростков  Счастливее Бога: Превратим обычную жизнь в необыкновенное приключение Счастливее Бога: Превратим обычную жизнь в необыкновенное приключение  Грани Агни Йоги. Том 1 Грани Агни Йоги. Том 1  Сто лет спустя… [Фанфик] Сто лет спустя… (фанфик) Сто лет спустя… [Фанфик] Сто лет спустя… (фанфик)  Допрос Допрос  В поисках Города Богов. Том 1.Трагическое послание древних. В поисках Города Богов. Том 1.Трагическое послание древних.  Непознанный Мир Веры Непознанный Мир Веры  Язык телодвижений Язык телодвижений  Техники холодных звонков, которые действительно работают Техники холодных звонков, которые действительно работают  25 золотых правил, которые должна знать каждая женщина 25 золотых правил, которые должна знать каждая женщина  02_Путь Иисуса 02_Путь Иисуса  Свобода Шамана Свобода Шамана  Восхитительный Восхитительный  Величайший в мире торговец Величайший в мире торговец  Палач Палач  Вульфен Вульфен  Тайный соблазн Тайный соблазн  Целебная система бесслизистой диеты Целебная система бесслизистой диеты  Архетип и символ Архетип и символ  Ходячая катастрофа Ходячая катастрофа  Моя история Моя история  Метод Ключ в борьбе со стрессом Общаться с ребенком. Как? Метод Ключ в борьбе со стрессом Общаться с ребенком. Как?  Измени свое сознание - изменится твоя жизнь Измени свое сознание - изменится твоя жизнь  Аферистка. Дело Тимошенко Аферистка. Дело Тимошенко  Учение дона Хуана Учение дона Хуана  Бхагавадгита Бхагавадгита  Сердце света Сердце света  Тайна гибели группы Дятлова. Документальное расследование Тайна гибели группы Дятлова. Документальное расследование  Зелень для жизни Зелень для жизни  Поспешное замужество Поспешное замужество  Вопрос времени Вопрос времени  Лечебная пирамидка. Что это такое? Лечебная пирамидка. Что это такое?  С компьютером на ты. Самое необходимое С компьютером на ты. Самое необходимое  Грани Агни Йоги. Том 2 Грани Агни Йоги. Том 2  Инцест Инцест  Инопланетные цивилизации Атлантиды Инопланетные цивилизации Атлантиды  Как стать богатым за один год Как стать богатым за один год  У подножия старого замка У подножия старого замка  Мужчины с Марса, Женщины с Венеры Мужчины с Марса, Женщины с Венеры  Этика блядства Этика блядства  Обида Обида  Маленькая ручка Маленькая ручка  Учебник логики Учебник логики  Веселая таблица умножения Веселая таблица умножения  Дети с небес Дети с небес  Нет диетам, или Простой путь к снижению веса Нет диетам, или Простой путь к снижению веса  Свобода от известного Свобода от известного  Настольная книга стервы Настольная книга стервы  Легкий способ бросить пить Легкий способ бросить пить  Апокалипсис 2012 или Пророчества Майя Апокалипсис 2012 или Пророчества Майя  Дети с небес Дети с небес  Сказать жизни Да Сказать жизни Да  Сыроедение Сыроедение  Неписаный кодекс везунчика. Как стать баловнем судьбы Неписаный кодекс везунчика. Как стать баловнем судьбы  Опыт дурака, или путь к прозрению Опыт дурака, или путь к прозрению  Чеченский капкан Чеченский капкан  О характерах людей О характерах людей  Под знаком индиго Под знаком индиго  Свидание красавицы с чудовищем [любительский перевод] Свидание красавицы с чудовищем [любительский перевод]  Мечта Мечта  Настоящий мачо Настоящий мачо  Ожидание друга, или признания подростка Ожидание друга, или признания подростка  Записки командира штрафбата Записки командира штрафбата  Школа красоты для стервы Школа красоты для стервы  Скорочтение со скоростью света Скорочтение со скоростью света  7 вещей, о которых он вам никогда не расскажет 7 вещей, о которых он вам никогда не расскажет  Мне всегда везет! Символы фэн-шуй для вашего дома Мне всегда везет! Символы фэн-шуй для вашего дома  Свобода от известного Свобода от известного  Пленница волка Пленница волка  Невеста по найму Невеста по найму  Социальная психология Социальная психология  Руководство к просветлению для ленивых Руководство к просветлению для ленивых  Всеобщая теория всего Всеобщая теория всего  Алхимик Алхимик  Чем действительно является Amway? Чем действительно является Amway?  Психопатология. Том 2 Психопатология. Том 2  Домашнее холотропное дыхание Домашнее холотропное дыхание  Психология шизофрении Психология шизофрении  Учебник магии Учебник магии  Мои пятнадцать редакторов (часть 2-я) Мои пятнадцать редакторов (часть 2-я)  Слепая сова Слепая сова  Выходы из тела. Управление реальностью Выходы из тела. Управление реальностью  Сила ведьм Сила ведьм  Простор Простор  Женские заговоры на любовь, здоровье и счастье Женские заговоры на любовь, здоровье и счастье  В городе Сочи темные ночи (сборник) В городе Сочи темные ночи (сборник)  Искусство торговли по методу Сильва Искусство торговли по методу Сильва  Путь программиста: от 100$ до 10000$ в месяц Путь программиста: от 100$ до 10000$ в месяц  Их невинная пленница Их невинная пленница  Знак бяды Знак бяды  Прыжок в ледяную воду Прыжок в ледяную воду  Убийственные оргазмы Убийственные оргазмы  Бхагавадгита Бхагавадгита  Беседы с Богом (необычный диалог). Книга 1 Беседы с Богом (необычный диалог). Книга 1  Жизнь и Учение мастеров Дальнего Востока Жизнь и Учение мастеров Дальнего Востока  Протоколы колдуна Стоменова Протоколы колдуна Стоменова  Внешность - это не главное! Внешность - это не главное!  Как обойти блокировку сайта Как обойти блокировку сайта  Сэнсэй. Исконный Шамбалы Сэнсэй. Исконный Шамбалы  Самоучитель по развитию интуиции Самоучитель по развитию интуиции  Путешествие души Путешествие души  10 секретов любви 10 секретов любви  Поцелуй бабочки Поцелуй бабочки  Вещи в теле Вещи в теле  НЛП. Техники россыпью НЛП. Техники россыпью  Психология шизофрении Психология шизофрении  Мотивация и мотивы Мотивация и мотивы  Гипноз для начинающих Гипноз для начинающих  О чем думает ваша собака О чем думает ваша собака  Тайная доктрина. Том 1 Тайная доктрина. Том 1  Эго, голод и агрессия Эго, голод и агрессия  Психология и педагогика Психология и педагогика  Крах теории эволюции Крах теории эволюции  Хакеры сновидений Хакеры сновидений  Патопсихология Патопсихология  Пол и характер Пол и характер  Детство (Повесть) Детство (Повесть)  Магия: привлекаем любовь и счастье Магия: привлекаем любовь и счастье  Полынь-трава Полынь-трава  Руководство богатого папы по инвестированию Руководство богатого папы по инвестированию  Коактивный коучинг Коактивный коучинг  Путь художника. Ваша творческая мастерская Путь художника. Ваша творческая мастерская  Вы просто ему не нравитесь: вся правда о мужчинах Вы просто ему не нравитесь: вся правда о мужчинах  Веселая таблица умножения Веселая таблица умножения  Как стать владельцем своего магазина, не слезая с дивана Как стать владельцем своего магазина, не слезая с дивана  Гипноз. Самоучитель Гипноз. Самоучитель  Психодрама крупным планом. Анализ терапевтических механизмов Психодрама крупным планом. Анализ терапевтических механизмов  Улучшение зрения без очков по методу Бейтса Улучшение зрения без очков по методу БейтсаПросмотреные книги  Как найти и скачать в Интернете любые файлы Как найти и скачать в Интернете любые файлы  А я был в Компьютерном Городе А я был в Компьютерном Городе |

Читалка - Практический аудит: учебное пособие

Название : Практический аудит: учебное пособие

Автор : Сиротенко Элина Анатольевна Категория : Бухучет

Цитата: Ваш комментарий:

Анонимная заметка

ведомости, квитанции и т.д.); чековые денежные книжки, выписки банков по рублевым и валютным счетам с приложенными первичными документами (счета, платежные поручения, платежные требования-поручения, авизо и пр.); журналы регистрации приходных и расходных кассовых ордеров, платежных поручений и т.п.; учетные регистры (ведомости, журналы-ордера, машинограммы) по счетам 50, 51, 52, 55, 57 и т.д.; Главная книга; баланс (форма № 1); Отчет о движении денежных средств (форма № 4) и др.

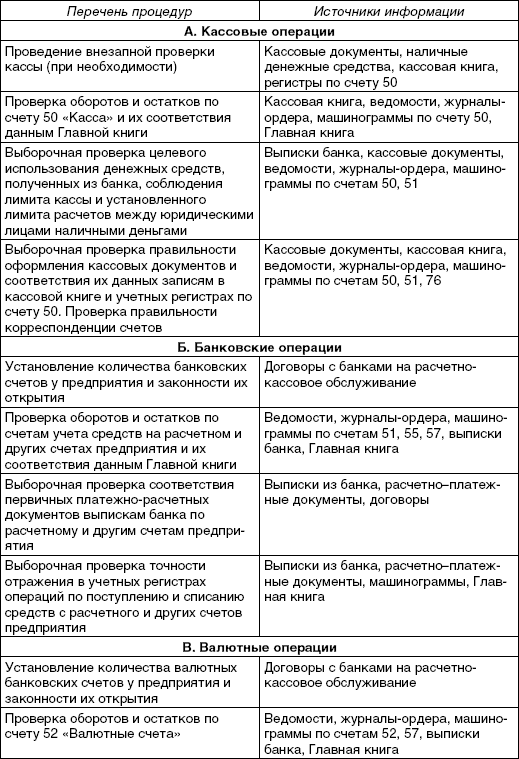

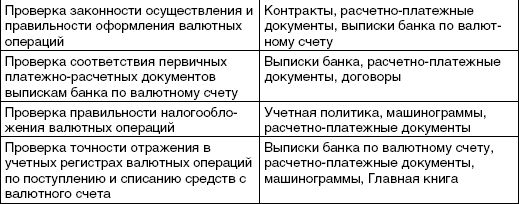

Приступая к проверке операций с денежными средствами, аудитору целесообразно получить по возможности полную информацию о состоянии внутреннего контроля по данному участку учета. Нередко денежные средства, как наличные, так и безналичные, являются объектом хищений и злоупотреблений со стороны кассира, бухгалтера и других должностных лиц. Выяснить, как на предприятии соблюдается кассовая дисциплина, насколько жестко контролируются операции с денежной наличностью, в том числе с валютой, как четко обеспечивается санкционирование различных платежей с расчетного и других счетов предприятия, можно путем фактической проверки, обследования, наблюдения и т.д. Полезным способом получения данных является также тестирование по заранее подготовленному вопроснику. Вопросы для оценки системы внутреннего контроля на участке учета операций с денежными средствами могут быть следующими: • заключен ли договор о материальной ответственности с кассиром; • созданы ли условия, обеспечивающие сохранность денежных средств; • допускаются ли случаи подписания незаполненных чеков и платежных поручений; • регистрируются ли кассовые ордера, банковские платежные документы в журналах регистрации; • полностью ли заполняются необходимые реквизиты в кассовых документах; • снимаются ли ежедневно остатки денежных средств в кассе; • как регулярно отчеты кассира передаются в бухгалтерию и проверяются главным бухгалтером; • проводятся ли внезапные проверки кассы; • подписывает ли расходные кассовые документы руководитель предприятия;

• проверяется ли полнота оприходования поступления денежных средств; • соблюдается ли установленный лимит кассы; • проверяется ли использование денежных средств, полученных в банке; • имеют ли место случаи возврата неиспользованных подотчетных сумм, полученных в валюте, в рублевом эквиваленте; • как регулярно проверяет главный бухгалтер соответствие данных первичных банковских документов и учетных регистров; • проверяется ли соответствие проведенных банковских операций договорам. Для проверки состояния системы бухгалтерского учета денежных средств могут быть предложены следующие вопросы: • разработаны ли схемы отражения на счетах операций с денежными средствами; • с какой периодичностью сверяются данные кассовой книги с данными учетных регистров и первичных документов; • как регулярно обрабатываются и отражаются в учете выписки банка; • соответствуют ли данные учетных регистров Отчету по движению денежных средств (форма № 4); • проверяется ли соответствие данных регистров по учету движения денежных средств и расчетов и т.д. По результатам тестирования устанавливается фактическое отношение администрации к организации учета, обеспечению сохранности и целевого использования денежных средств на предприятии. Соответственно аудитор намечает для себя объекты повышенного внимания при планировании контрольных процедур, последовательность этапов проведения проверки, конкретные источники получения данных, уточняет аудиторский риск. С целью упорядочения его действий рекомендуется разрабатывать специальную программу проверки (табл. 2.1). Таблица 2.1 Программа аудиторской проверки операций с денежными средствами   Правильно составленная программа проверки поможет аудитору в дальнейшем последовательно изучить различные участки учета операций с денежными средствами, избегая повторов и пропусков, целенаправленно осуществить сбор необходимых доказательств и их документирование. 2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙПредварительное знакомство с системой внутреннего контроля на предприятии позволяет аудитору оценить, как обеспечивается сохранность и целевое использование наличных денежных средств. При возникновении подозрений в возможных хищениях средств из кассы, других злоупотреблениях аудитору следует рекомендовать руководству провести инвентаризацию кассовой наличности. По предварительной договоренности с руководством предприятия внезапная проверка кассы может быть проведена с участием аудитора и сразу же после начала аудиторской проверки.

Аудит кассовых операций должен проводиться в соответствии с разработанной программой по следующим направлениям: • проверка правильности документального оформления операций по кассе; • оценка полноты и своевременности оприходования денежных средств; • анализ правильности списания денежных средств в расход; • проверка соблюдения кассовой дисциплины; • выяснение правильности отражения кассовых операций в учете. Далее аудитор устанавливает законность совершения кассовых операций, их соответствие Письму Центрального банка РФ от 4 октября 1993 г. № 18 «Об утверждении порядка ведения кассовых операций в РФ». В зависимости от объема кассовых операций и степени доверия аудитора к системе внутреннего контроля на предприятии может быть осуществлена сплошная или выборочная проверка кассовых документов. Приступая к проверке кассовых операций, аудитор выясняет правильность их документального оформления (полнота заполнения реквизитов приходных и расходных документов; обязательная регистрация приходных и расходных ордеров, платежных ведомостей и др.; наличие подписей ответственных лиц и получателей денежных средств; отсутствие исправлений, подчисток и т.п.). Для этого изучаются отчеты кассира с приложенными первичными документами и кассовая книга. Последняя должна быть пронумерована, прошнурована, опечатана печатью и вестись в одном экземпляре. Записи в кассовой книге должны быть идентичны записям в отчете кассира и подтверждаться первичными документами. Если на предприятии учет |