Ваши цитаты

Войти

|

Меню пользователя

Ваши книги

Книги которые читаете  Практический аудит: учебное пособие Практический аудит: учебное пособие  Самоучитель Skype. Бесплатная связь через Интернет Самоучитель Skype. Бесплатная связь через Интернет  Сила позитивного мышления Сила позитивного мышления  Крушение Крушение  Заговоры печорской целительницы Марии Федоровской Заговоры печорской целительницы Марии Федоровской  Энергия воды Энергия воды  Тайный знак Тайный знак  Привычки на миллионы долларов Привычки на миллионы долларов  Дети Индиго Дети Индиго  Улучшение зрения без очков по методу Бейтса Улучшение зрения без очков по методу Бейтса  Язык жестов - путь к успеху Язык жестов - путь к успеху  Первые шаги с Windows 7. Руководство для начинающих Первые шаги с Windows 7. Руководство для начинающих  Отношение определяет всё! Отношение определяет всё!  Непобедимый интроверт Непобедимый интроверт  Обретите здоровье, богатство и счастье, используя силу подсознания Обретите здоровье, богатство и счастье, используя силу подсознания  Радость воспитания. Как воспитывать детей без наказания Радость воспитания. Как воспитывать детей без наказания  После заката с негодяем После заката с негодяем  Подсознание может всё! Подсознание может всё!  Гипноз и самогипноз. 100 секретов вашего успеха Гипноз и самогипноз. 100 секретов вашего успеха  Юридическая психология Юридическая психология  Крайон. Большая книга медитаций. Послания от Источника Крайон. Большая книга медитаций. Послания от Источника  Черная Луна в Знаках: демоны внутри нас Черная Луна в Знаках: демоны внутри нас  Опыт дурака, или путь к прозрению Опыт дурака, или путь к прозрению  Конец феминизма. Чем женщина отличается от человека Конец феминизма. Чем женщина отличается от человека  Юридическая психология Юридическая психология  Об интеллекте Об интеллекте  Библиотекарша Библиотекарша  Максимальный риск Максимальный риск  Кирпичи Кирпичи  Тайм менеджмент. Искусство планирования и управления своим временем и своей жизнью Тайм менеджмент. Искусство планирования и управления своим временем и своей жизнью  Занимательная физика отношений Занимательная физика отношений  Самоорганизация по принципу „изнутри наружу“. Система эффективной организации пространства, предметной среды, информации и времени Самоорганизация по принципу „изнутри наружу“. Система эффективной организации пространства, предметной среды, информации и времени  Как заставить мужчину слушать, а женщину молчать Как заставить мужчину слушать, а женщину молчать  Один в океане Один в океане  Женщины, которые любят слишком сильно Женщины, которые любят слишком сильно  Я пережила Освенцим Я пережила Освенцим  Хрестоматия по конфликтологии Хрестоматия по конфликтологии  Я так и знал! Теория ограничений для розничной торговли Я так и знал! Теория ограничений для розничной торговли  99 франков 99 франков  Мужчины с Марса, Женщины с Венеры Мужчины с Марса, Женщины с Венеры  Железная дорога Железная дорога  Рассвет страсти Рассвет страсти  Священная кровь Священная кровь  Психологическое айкидо Психологическое айкидо  Черемша Черемша  Меняю себя! Селф-коучинг Меняю себя! Селф-коучинг  Травматология любви Травматология любви  Чем действительно является Amway? Чем действительно является Amway?  Конец феминизма. Чем женщина отличается от человека Конец феминизма. Чем женщина отличается от человека  Секреты о мужчинах, которые должна знать каждая женщина Секреты о мужчинах, которые должна знать каждая женщина  Кузькина мать. Хроника великого десятилетия Кузькина мать. Хроника великого десятилетия  Мой сексуальный телохранитель Мой сексуальный телохранитель  Знаки зодиака или астрология с улыбкой Знаки зодиака или астрология с улыбкой  Дорога к дому Дорога к дому  Синдром стога сена Синдром стога сена  Мастер и Маргарита - за Христа или против? Мастер и Маргарита - за Христа или против?  Самоанализ Самоанализ  22 закона создания брэнда 22 закона создания брэнда  Том 1. Введение в астрологию Том 1. Введение в астрологию  Секрет абсолютно женственности Секрет абсолютно женственности  Усовершенствуйте свою память Усовершенствуйте свою память  Язык телодвижений Язык телодвижений  Путешествие Демокрита Путешествие Демокрита  Анастасия Анастасия  Я вас жду Я вас жду  Менталист. Настольная книга развития сверхспособностей сознания Менталист. Настольная книга развития сверхспособностей сознания  Идеальная химия Идеальная химия  Формулы денег Формулы денег  Путь Дзэн Путь Дзэн  Как выжить в зоне. Советы бывалого арестанта Как выжить в зоне. Советы бывалого арестанта  Трах-тебе-дох. Рассказ второй. Аморилес Трах-тебе-дох. Рассказ второй. Аморилес  5 языков любви 5 языков любви  Общаться с ребенком. Как? Общаться с ребенком. Как?  Эмоциональный шантаж Эмоциональный шантаж  Око возрождения - древний секрет тибетских лам Око возрождения - древний секрет тибетских лам  Ночь без права сна Ночь без права сна  Музыка простыней. Раскрывая секреты сексуальной близости в браке Музыка простыней. Раскрывая секреты сексуальной близости в браке  Мои посмертные приключения Мои посмертные приключения  Судьба (книга вторая) Судьба (книга вторая)  Послы Млечного Пути Послы Млечного Пути  Тренинг динозавров. Забытые секреты силы и развития тела. Тренинг динозавров. Забытые секреты силы и развития тела.  Курс выживания для подростков Курс выживания для подростков  Счастливее Бога: Превратим обычную жизнь в необыкновенное приключение Счастливее Бога: Превратим обычную жизнь в необыкновенное приключение  Грани Агни Йоги. Том 1 Грани Агни Йоги. Том 1  Сто лет спустя… [Фанфик] Сто лет спустя… (фанфик) Сто лет спустя… [Фанфик] Сто лет спустя… (фанфик)  Допрос Допрос  В поисках Города Богов. Том 1.Трагическое послание древних. В поисках Города Богов. Том 1.Трагическое послание древних.  Непознанный Мир Веры Непознанный Мир Веры  Язык телодвижений Язык телодвижений  Техники холодных звонков, которые действительно работают Техники холодных звонков, которые действительно работают  25 золотых правил, которые должна знать каждая женщина 25 золотых правил, которые должна знать каждая женщина  02_Путь Иисуса 02_Путь Иисуса  Свобода Шамана Свобода Шамана  Восхитительный Восхитительный  Величайший в мире торговец Величайший в мире торговец  Палач Палач  Вульфен Вульфен  Тайный соблазн Тайный соблазн  Целебная система бесслизистой диеты Целебная система бесслизистой диеты  Архетип и символ Архетип и символ  Ходячая катастрофа Ходячая катастрофа  Моя история Моя история  Метод Ключ в борьбе со стрессом Общаться с ребенком. Как? Метод Ключ в борьбе со стрессом Общаться с ребенком. Как?  Измени свое сознание - изменится твоя жизнь Измени свое сознание - изменится твоя жизнь  Аферистка. Дело Тимошенко Аферистка. Дело Тимошенко  Учение дона Хуана Учение дона Хуана  Бхагавадгита Бхагавадгита  Сердце света Сердце света  Тайна гибели группы Дятлова. Документальное расследование Тайна гибели группы Дятлова. Документальное расследование  Зелень для жизни Зелень для жизни  Поспешное замужество Поспешное замужество  Вопрос времени Вопрос времени  Лечебная пирамидка. Что это такое? Лечебная пирамидка. Что это такое?  С компьютером на ты. Самое необходимое С компьютером на ты. Самое необходимое  Грани Агни Йоги. Том 2 Грани Агни Йоги. Том 2  Инцест Инцест  Инопланетные цивилизации Атлантиды Инопланетные цивилизации Атлантиды  Как стать богатым за один год Как стать богатым за один год  У подножия старого замка У подножия старого замка  Мужчины с Марса, Женщины с Венеры Мужчины с Марса, Женщины с Венеры  Этика блядства Этика блядства  Обида Обида  Маленькая ручка Маленькая ручка  Учебник логики Учебник логики  Веселая таблица умножения Веселая таблица умножения  Дети с небес Дети с небес  Нет диетам, или Простой путь к снижению веса Нет диетам, или Простой путь к снижению веса  Свобода от известного Свобода от известного  Настольная книга стервы Настольная книга стервы  Легкий способ бросить пить Легкий способ бросить пить  Апокалипсис 2012 или Пророчества Майя Апокалипсис 2012 или Пророчества Майя  Дети с небес Дети с небес  Сказать жизни Да Сказать жизни Да  Сыроедение Сыроедение  Неписаный кодекс везунчика. Как стать баловнем судьбы Неписаный кодекс везунчика. Как стать баловнем судьбы  Опыт дурака, или путь к прозрению Опыт дурака, или путь к прозрению  Чеченский капкан Чеченский капкан  О характерах людей О характерах людей  Под знаком индиго Под знаком индиго  Свидание красавицы с чудовищем [любительский перевод] Свидание красавицы с чудовищем [любительский перевод]  Мечта Мечта  Настоящий мачо Настоящий мачо  Ожидание друга, или признания подростка Ожидание друга, или признания подростка  Записки командира штрафбата Записки командира штрафбата  Школа красоты для стервы Школа красоты для стервы  Скорочтение со скоростью света Скорочтение со скоростью света  7 вещей, о которых он вам никогда не расскажет 7 вещей, о которых он вам никогда не расскажет  Мне всегда везет! Символы фэн-шуй для вашего дома Мне всегда везет! Символы фэн-шуй для вашего дома  Свобода от известного Свобода от известного  Пленница волка Пленница волка  Невеста по найму Невеста по найму  Социальная психология Социальная психология  Руководство к просветлению для ленивых Руководство к просветлению для ленивых  Всеобщая теория всего Всеобщая теория всего  Алхимик Алхимик  Чем действительно является Amway? Чем действительно является Amway?  Психопатология. Том 2 Психопатология. Том 2  Домашнее холотропное дыхание Домашнее холотропное дыхание  Психология шизофрении Психология шизофрении  Учебник магии Учебник магии  Мои пятнадцать редакторов (часть 2-я) Мои пятнадцать редакторов (часть 2-я)  Слепая сова Слепая сова  Выходы из тела. Управление реальностью Выходы из тела. Управление реальностью  Сила ведьм Сила ведьм  Простор Простор  Женские заговоры на любовь, здоровье и счастье Женские заговоры на любовь, здоровье и счастье  В городе Сочи темные ночи (сборник) В городе Сочи темные ночи (сборник)  Искусство торговли по методу Сильва Искусство торговли по методу Сильва  Путь программиста: от 100$ до 10000$ в месяц Путь программиста: от 100$ до 10000$ в месяц  Их невинная пленница Их невинная пленница  Знак бяды Знак бяды  Прыжок в ледяную воду Прыжок в ледяную воду  Убийственные оргазмы Убийственные оргазмы  Бхагавадгита Бхагавадгита  Беседы с Богом (необычный диалог). Книга 1 Беседы с Богом (необычный диалог). Книга 1  Жизнь и Учение мастеров Дальнего Востока Жизнь и Учение мастеров Дальнего Востока  Протоколы колдуна Стоменова Протоколы колдуна Стоменова  Внешность - это не главное! Внешность - это не главное!  Как обойти блокировку сайта Как обойти блокировку сайта  Сэнсэй. Исконный Шамбалы Сэнсэй. Исконный Шамбалы  Самоучитель по развитию интуиции Самоучитель по развитию интуиции  Путешествие души Путешествие души  10 секретов любви 10 секретов любви  Поцелуй бабочки Поцелуй бабочки  Вещи в теле Вещи в теле  НЛП. Техники россыпью НЛП. Техники россыпью  Психология шизофрении Психология шизофрении  Мотивация и мотивы Мотивация и мотивы  Гипноз для начинающих Гипноз для начинающих  О чем думает ваша собака О чем думает ваша собака  Тайная доктрина. Том 1 Тайная доктрина. Том 1  Эго, голод и агрессия Эго, голод и агрессия  Психология и педагогика Психология и педагогика  Крах теории эволюции Крах теории эволюции  Хакеры сновидений Хакеры сновидений  Патопсихология Патопсихология  Пол и характер Пол и характер  Детство (Повесть) Детство (Повесть)  Магия: привлекаем любовь и счастье Магия: привлекаем любовь и счастье  Полынь-трава Полынь-трава  Руководство богатого папы по инвестированию Руководство богатого папы по инвестированию  Коактивный коучинг Коактивный коучинг  Путь художника. Ваша творческая мастерская Путь художника. Ваша творческая мастерская  Вы просто ему не нравитесь: вся правда о мужчинах Вы просто ему не нравитесь: вся правда о мужчинах  Веселая таблица умножения Веселая таблица умножения  Как стать владельцем своего магазина, не слезая с дивана Как стать владельцем своего магазина, не слезая с дивана  Гипноз. Самоучитель Гипноз. Самоучитель  Психодрама крупным планом. Анализ терапевтических механизмов Психодрама крупным планом. Анализ терапевтических механизмов  Улучшение зрения без очков по методу Бейтса Улучшение зрения без очков по методу БейтсаПросмотреные книги  Как найти и скачать в Интернете любые файлы Как найти и скачать в Интернете любые файлы  А я был в Компьютерном Городе А я был в Компьютерном Городе |

Читалка - Практический аудит: учебное пособие

Название : Практический аудит: учебное пособие

Автор : Сиротенко Элина Анатольевна Категория : Бухучет

Цитата: Ваш комментарий:

Анонимная заметка

ли единая учетная политика по реализации продукции;

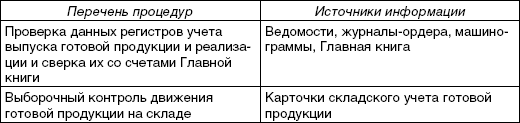

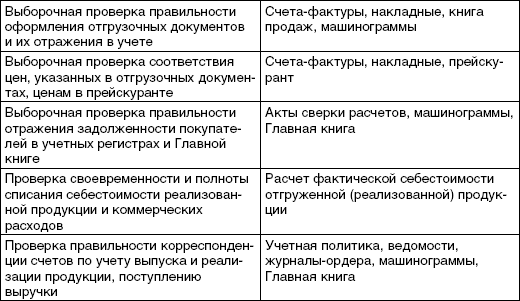

• проверяется ли соответствие записей аналитического и синтетического учета реализации; • выявляются ли расхождения между данными отчетов готовой продукции и данными отчетов об оприходованной на складе продукции; • датируются ли счета-фактуры на реализацию продукции днем отгрузки; • соблюдается ли установленный порядок списания коммерческих расходов; • разработаны ли схемы учета готовой продукции и ее реализации; • с какой периодичностью сверяются данные первичного, аналитического и синтетического учета готовой продукции и ее реализации и др. Проанализировав полученные ответы, аудитор должен уточнить направления контроля процесса выпуска и реализации продукции и выбрать для каждого направления наиболее приемлемые процедуры (табл. 13.1). Таблица 13.1 Программа аудиторской проверки выпуска готовой продукции и процесса реализации   13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИПолнота оприходования произведенной продукции может быть проверена путем составления альтернативного баланса расхода сырья и материалов, выхода готовой продукции исходя из нормативных затрат. Для проверки объема производства продукции используются данные первичных документов и производственных отчетов, актов инвентаризации незавершенного производства, регистров аналитического и синтетического учета. При этом показатели фактического выхода и сдачи на склад готовой продукции (по фактической себестоимости), учтенные по дебету счета 43, сравнивают с оборотами по кредиту счетов 20 «Основное производство», 23 «Вспомогательные производства». Себестоимость выполненных работ и оказанных услуг проверяется путем сопоставления кредитовых оборотов по счетам 20 и 23 и дебетовых оборотов по счету 90 «Продажи». Аудитор должен выяснить, как оценивается на предприятии готовая продукция. В настоящее время используются следующие виды ее оценки: • по фактической (полной) производственной себестоимости (для индивидуального производства); • по фактической (сокращенной) производственной себестоимости, исчисляемой по фактическим прямым затратам без общехозяйственных расходов;

• по плановой (нормативной) производственной себестоимости. При этом отклонения учитываются на счете 40 «Выпуск продукции (работ, услуг)». Выбранный вариант оценки готовой продукции должен быть зафиксирован в качестве элемента учетной политики предприятия, а в рабочем плане счетов установлены соответствующие счета для ее учета (40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция»). Соблюдение конкретного варианта оценки готовой продукции и соответствующего ему порядка отражения операций по выпуску в учете устанавливается путем анализа применяемых схем корреспонденции счетов. 13.3. АУДИТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИФактическое движение готовой продукции анализируется по данным производственных отчетов и отчетов о движении материальных ценностей на складах. Аудитор может применять для проверки данного участка учета такие приемы, как сканирование, прослеживание, арифметический контроль и др. Одновременно выясняется организация складского учета готовой продукции, правильность и своевременность оформления первичных документов и отражения их данных на счетах бухгалтерского учета. Правильность определения себестоимости реализованной продукции аудитор выясняет путем арифметического пересчета соответствующих показателей «Расчета фактической себестоимости отгруженной (реализованной) продукции», а также путем составления товарного баланса в натуральном и стоимостном выражении по отдельным видам продукции. При этом показатели товарного баланса должны быть сверены с аналогичными показателями других документов: • остаток готовой продукции на начало и конец отчетного периода, выпуск за отчетный период и отгрузка (реализация) подтверждаются данными аналитического учета движения готовой продукции в бухгалтерии и (или) информацией оперативного учета в производственно-диспетчерской службе; • остаток готовой продукции на начало и конец периода по фактической себестоимости или по учетной цене (плановой, нормативной) в зависимости от принятого варианта учета готовой продукции подтверждается сальдо по счету 43 «Готовая продукция» на начало и конец отчетного периода. Выпуск из производства по фактической себестоимости подтверждается ведомостью сводного учета затрат на производство.

Отгрузка по фактической себестоимости определяется как алгебраическая сумма отгрузки по учетным ценам и отклонений. Сумма отклонений рассчитывается исходя из уровня среднего процента отклонений. В свою очередь, средний процент отклонений определяется как отношение суммы отклонения фактической себестоимости от учетной цены к сумме остатка готовой продукции на начало периода и ее выпуска за период по учетной цене. Отклонения со знаком «плюс» (перерасход) отражаются на счетах 40 и 90 обычной записью, а со знаком «минус» (экономия) – сторнировочной. Если учетной политикой предприятия предусмотрен порядок отнесения общехозяйственных (косвенных) расходов, учитываемых на счете 26 «Общехозяйственные расходы», в конце месяца на счет 90 «Продажи», аудитор должен удостовериться в правильности распределения этих расходов между видами деятельности. Это особенно важно, если обложение отдельных видов деятельности предприятия налогом на прибыль производится по различным ставкам. Поэтому проводится соответствующий арифметический расчет, цель которого – проверить правильность распределения косвенных расходов пропорционально выручке, полученной от каждого вида деятельности (либо пропорционально другой экономически обоснованной базе распределения, закрепленной в учетной политике организации). Аналогичному контролю подвергаются и коммерческие расходы, которые связаны со сбытом продукции и включают расходы на тару и упаковку, расходы по доставке продукции на станцию отправления, погрузке в вагоны, автомобили, а также комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям, расходы на рекламу и др. Все эти расходы учитываются на |