Ваши цитаты

Войти

|

Меню пользователя

Ваши книги

Книги которые читаете  Практический аудит: учебное пособие Практический аудит: учебное пособие  Самоучитель Skype. Бесплатная связь через Интернет Самоучитель Skype. Бесплатная связь через Интернет  Сила позитивного мышления Сила позитивного мышления  Крушение Крушение  Заговоры печорской целительницы Марии Федоровской Заговоры печорской целительницы Марии Федоровской  Энергия воды Энергия воды  Тайный знак Тайный знак  Привычки на миллионы долларов Привычки на миллионы долларов  Дети Индиго Дети Индиго  Улучшение зрения без очков по методу Бейтса Улучшение зрения без очков по методу Бейтса  Язык жестов - путь к успеху Язык жестов - путь к успеху  Первые шаги с Windows 7. Руководство для начинающих Первые шаги с Windows 7. Руководство для начинающих  Отношение определяет всё! Отношение определяет всё!  Непобедимый интроверт Непобедимый интроверт  Обретите здоровье, богатство и счастье, используя силу подсознания Обретите здоровье, богатство и счастье, используя силу подсознания  Радость воспитания. Как воспитывать детей без наказания Радость воспитания. Как воспитывать детей без наказания  После заката с негодяем После заката с негодяем  Подсознание может всё! Подсознание может всё!  Гипноз и самогипноз. 100 секретов вашего успеха Гипноз и самогипноз. 100 секретов вашего успеха  Юридическая психология Юридическая психология  Крайон. Большая книга медитаций. Послания от Источника Крайон. Большая книга медитаций. Послания от Источника  Черная Луна в Знаках: демоны внутри нас Черная Луна в Знаках: демоны внутри нас  Опыт дурака, или путь к прозрению Опыт дурака, или путь к прозрению  Конец феминизма. Чем женщина отличается от человека Конец феминизма. Чем женщина отличается от человека  Юридическая психология Юридическая психология  Об интеллекте Об интеллекте  Библиотекарша Библиотекарша  Максимальный риск Максимальный риск  Кирпичи Кирпичи  Тайм менеджмент. Искусство планирования и управления своим временем и своей жизнью Тайм менеджмент. Искусство планирования и управления своим временем и своей жизнью  Занимательная физика отношений Занимательная физика отношений  Как заставить мужчину слушать, а женщину молчать Как заставить мужчину слушать, а женщину молчать  Самоорганизация по принципу „изнутри наружу“. Система эффективной организации пространства, предметной среды, информации и времени Самоорганизация по принципу „изнутри наружу“. Система эффективной организации пространства, предметной среды, информации и времени  Один в океане Один в океане  Женщины, которые любят слишком сильно Женщины, которые любят слишком сильно  Я пережила Освенцим Я пережила Освенцим  Хрестоматия по конфликтологии Хрестоматия по конфликтологии  Я так и знал! Теория ограничений для розничной торговли Я так и знал! Теория ограничений для розничной торговли  99 франков 99 франков  Мужчины с Марса, Женщины с Венеры Мужчины с Марса, Женщины с Венеры  Железная дорога Железная дорога  Рассвет страсти Рассвет страсти  Священная кровь Священная кровь  Психологическое айкидо Психологическое айкидо  Черемша Черемша  Меняю себя! Селф-коучинг Меняю себя! Селф-коучинг  Травматология любви Травматология любви  Чем действительно является Amway? Чем действительно является Amway?  Конец феминизма. Чем женщина отличается от человека Конец феминизма. Чем женщина отличается от человека  Секреты о мужчинах, которые должна знать каждая женщина Секреты о мужчинах, которые должна знать каждая женщина  Кузькина мать. Хроника великого десятилетия Кузькина мать. Хроника великого десятилетия  Мой сексуальный телохранитель Мой сексуальный телохранитель  Знаки зодиака или астрология с улыбкой Знаки зодиака или астрология с улыбкой  Дорога к дому Дорога к дому  Синдром стога сена Синдром стога сена  Мастер и Маргарита - за Христа или против? Мастер и Маргарита - за Христа или против?  Самоанализ Самоанализ  22 закона создания брэнда 22 закона создания брэнда  Том 1. Введение в астрологию Том 1. Введение в астрологию  Секрет абсолютно женственности Секрет абсолютно женственности  Усовершенствуйте свою память Усовершенствуйте свою память  Язык телодвижений Язык телодвижений  Путешествие Демокрита Путешествие Демокрита  Анастасия Анастасия  Я вас жду Я вас жду  Менталист. Настольная книга развития сверхспособностей сознания Менталист. Настольная книга развития сверхспособностей сознания  Идеальная химия Идеальная химия  Формулы денег Формулы денег  Путь Дзэн Путь Дзэн  Как выжить в зоне. Советы бывалого арестанта Как выжить в зоне. Советы бывалого арестанта  Трах-тебе-дох. Рассказ второй. Аморилес Трах-тебе-дох. Рассказ второй. Аморилес  5 языков любви 5 языков любви  Общаться с ребенком. Как? Общаться с ребенком. Как?  Эмоциональный шантаж Эмоциональный шантаж  Око возрождения - древний секрет тибетских лам Око возрождения - древний секрет тибетских лам  Ночь без права сна Ночь без права сна  Музыка простыней. Раскрывая секреты сексуальной близости в браке Музыка простыней. Раскрывая секреты сексуальной близости в браке  Мои посмертные приключения Мои посмертные приключения  Судьба (книга вторая) Судьба (книга вторая)  Послы Млечного Пути Послы Млечного Пути  Тренинг динозавров. Забытые секреты силы и развития тела. Тренинг динозавров. Забытые секреты силы и развития тела.  Курс выживания для подростков Курс выживания для подростков  Счастливее Бога: Превратим обычную жизнь в необыкновенное приключение Счастливее Бога: Превратим обычную жизнь в необыкновенное приключение  Грани Агни Йоги. Том 1 Грани Агни Йоги. Том 1  Сто лет спустя… [Фанфик] Сто лет спустя… (фанфик) Сто лет спустя… [Фанфик] Сто лет спустя… (фанфик)  Допрос Допрос  В поисках Города Богов. Том 1.Трагическое послание древних. В поисках Города Богов. Том 1.Трагическое послание древних.  Непознанный Мир Веры Непознанный Мир Веры  Язык телодвижений Язык телодвижений  Техники холодных звонков, которые действительно работают Техники холодных звонков, которые действительно работают  25 золотых правил, которые должна знать каждая женщина 25 золотых правил, которые должна знать каждая женщина  02_Путь Иисуса 02_Путь Иисуса  Свобода Шамана Свобода Шамана  Восхитительный Восхитительный  Величайший в мире торговец Величайший в мире торговец  Палач Палач  Вульфен Вульфен  Тайный соблазн Тайный соблазн  Целебная система бесслизистой диеты Целебная система бесслизистой диеты  Архетип и символ Архетип и символ  Ходячая катастрофа Ходячая катастрофа  Моя история Моя история  Метод Ключ в борьбе со стрессом Общаться с ребенком. Как? Метод Ключ в борьбе со стрессом Общаться с ребенком. Как?  Измени свое сознание - изменится твоя жизнь Измени свое сознание - изменится твоя жизнь  Аферистка. Дело Тимошенко Аферистка. Дело Тимошенко  Учение дона Хуана Учение дона Хуана  Бхагавадгита Бхагавадгита  Сердце света Сердце света  Тайна гибели группы Дятлова. Документальное расследование Тайна гибели группы Дятлова. Документальное расследование  Зелень для жизни Зелень для жизни  Поспешное замужество Поспешное замужество  Вопрос времени Вопрос времени  Лечебная пирамидка. Что это такое? Лечебная пирамидка. Что это такое?  С компьютером на ты. Самое необходимое С компьютером на ты. Самое необходимое  Грани Агни Йоги. Том 2 Грани Агни Йоги. Том 2  Инцест Инцест  Инопланетные цивилизации Атлантиды Инопланетные цивилизации Атлантиды  Как стать богатым за один год Как стать богатым за один год  У подножия старого замка У подножия старого замка  Мужчины с Марса, Женщины с Венеры Мужчины с Марса, Женщины с Венеры  Этика блядства Этика блядства  Обида Обида  Маленькая ручка Маленькая ручка  Учебник логики Учебник логики  Веселая таблица умножения Веселая таблица умножения  Дети с небес Дети с небес  Нет диетам, или Простой путь к снижению веса Нет диетам, или Простой путь к снижению веса  Свобода от известного Свобода от известного  Настольная книга стервы Настольная книга стервы  Легкий способ бросить пить Легкий способ бросить пить  Апокалипсис 2012 или Пророчества Майя Апокалипсис 2012 или Пророчества Майя  Дети с небес Дети с небес  Сказать жизни Да Сказать жизни Да  Сыроедение Сыроедение  Неписаный кодекс везунчика. Как стать баловнем судьбы Неписаный кодекс везунчика. Как стать баловнем судьбы  Опыт дурака, или путь к прозрению Опыт дурака, или путь к прозрению  Чеченский капкан Чеченский капкан  О характерах людей О характерах людей  Под знаком индиго Под знаком индиго  Свидание красавицы с чудовищем [любительский перевод] Свидание красавицы с чудовищем [любительский перевод]  Мечта Мечта  Настоящий мачо Настоящий мачо  Ожидание друга, или признания подростка Ожидание друга, или признания подростка  Записки командира штрафбата Записки командира штрафбата  Школа красоты для стервы Школа красоты для стервы  Скорочтение со скоростью света Скорочтение со скоростью света  7 вещей, о которых он вам никогда не расскажет 7 вещей, о которых он вам никогда не расскажет  Мне всегда везет! Символы фэн-шуй для вашего дома Мне всегда везет! Символы фэн-шуй для вашего дома  Свобода от известного Свобода от известного  Пленница волка Пленница волка  Невеста по найму Невеста по найму  Социальная психология Социальная психология  Руководство к просветлению для ленивых Руководство к просветлению для ленивых  Всеобщая теория всего Всеобщая теория всего  Алхимик Алхимик  Чем действительно является Amway? Чем действительно является Amway?  Психопатология. Том 2 Психопатология. Том 2  Домашнее холотропное дыхание Домашнее холотропное дыхание  Психология шизофрении Психология шизофрении  Учебник магии Учебник магии  Мои пятнадцать редакторов (часть 2-я) Мои пятнадцать редакторов (часть 2-я)  Слепая сова Слепая сова  Выходы из тела. Управление реальностью Выходы из тела. Управление реальностью  Сила ведьм Сила ведьм  Простор Простор  Женские заговоры на любовь, здоровье и счастье Женские заговоры на любовь, здоровье и счастье  В городе Сочи темные ночи (сборник) В городе Сочи темные ночи (сборник)  Искусство торговли по методу Сильва Искусство торговли по методу Сильва  Путь программиста: от 100$ до 10000$ в месяц Путь программиста: от 100$ до 10000$ в месяц  Их невинная пленница Их невинная пленница  Знак бяды Знак бяды  Прыжок в ледяную воду Прыжок в ледяную воду  Убийственные оргазмы Убийственные оргазмы  Бхагавадгита Бхагавадгита  Беседы с Богом (необычный диалог). Книга 1 Беседы с Богом (необычный диалог). Книга 1  Жизнь и Учение мастеров Дальнего Востока Жизнь и Учение мастеров Дальнего Востока  Протоколы колдуна Стоменова Протоколы колдуна Стоменова  Внешность - это не главное! Внешность - это не главное!  Как обойти блокировку сайта Как обойти блокировку сайта  Сэнсэй. Исконный Шамбалы Сэнсэй. Исконный Шамбалы  Самоучитель по развитию интуиции Самоучитель по развитию интуиции  Путешествие души Путешествие души  10 секретов любви 10 секретов любви  Поцелуй бабочки Поцелуй бабочки  Вещи в теле Вещи в теле  НЛП. Техники россыпью НЛП. Техники россыпью  Психология шизофрении Психология шизофрении  Мотивация и мотивы Мотивация и мотивы  Гипноз для начинающих Гипноз для начинающих  О чем думает ваша собака О чем думает ваша собака  Тайная доктрина. Том 1 Тайная доктрина. Том 1  Эго, голод и агрессия Эго, голод и агрессия  Психология и педагогика Психология и педагогика  Крах теории эволюции Крах теории эволюции  Хакеры сновидений Хакеры сновидений  Патопсихология Патопсихология  Пол и характер Пол и характер  Детство (Повесть) Детство (Повесть)  Магия: привлекаем любовь и счастье Магия: привлекаем любовь и счастье  Полынь-трава Полынь-трава  Руководство богатого папы по инвестированию Руководство богатого папы по инвестированию  Коактивный коучинг Коактивный коучинг  Путь художника. Ваша творческая мастерская Путь художника. Ваша творческая мастерская  Вы просто ему не нравитесь: вся правда о мужчинах Вы просто ему не нравитесь: вся правда о мужчинах  Веселая таблица умножения Веселая таблица умножения  Как стать владельцем своего магазина, не слезая с дивана Как стать владельцем своего магазина, не слезая с дивана  Гипноз. Самоучитель Гипноз. Самоучитель  Психодрама крупным планом. Анализ терапевтических механизмов Психодрама крупным планом. Анализ терапевтических механизмов  Улучшение зрения без очков по методу Бейтса Улучшение зрения без очков по методу БейтсаПросмотреные книги  Как найти и скачать в Интернете любые файлы Как найти и скачать в Интернете любые файлы  А я был в Компьютерном Городе А я был в Компьютерном Городе |

Читалка - Практический аудит: учебное пособие

Название : Практический аудит: учебное пособие

Автор : Сиротенко Элина Анатольевна Категория : Бухучет

Цитата: Ваш комментарий:

Анонимная заметка

регистров выясняет обоснованность выдачи и получения авансов (в том числе в валюте), правильность ведения аналитического учета по счетам 60 и 62, соответствие данных аналитического и синтетического учета; своевременность и точность выделения НДС с сумм полученных авансов.

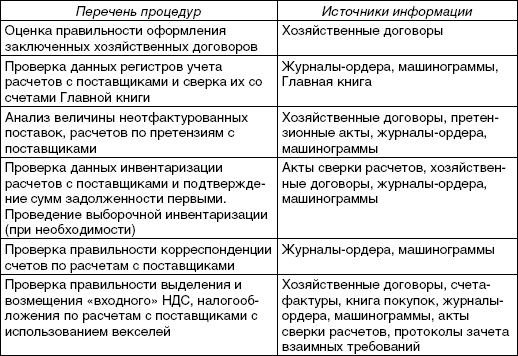

У предприятия могут возникать претензии к поставщикам и подрядчикам в связи со следующими обстоятельствами: • несоблюдением цен и тарифов, предусмотренных договорами; • обнаружением арифметических ошибок в расчетных документах; • несоответствием качества поставленных ценностей стандартам или техническим условиям и др. Претензии могут предъявляться к транспортным организациям за недостачу груза в пути, к банку – по суммам, ошибочно зачисленным или списанным со счетов предприятия, и т.д. Претензии нередко предъявляют также и к самому предприятию по различным основаниям. Учет таких расчетов ведется на счете 76 субсчета «Расчеты по претензиям». При их анализе аудитору необходимо обратить внимание на своевременность и правильность оформления претензионных документов, обоснованность претензий к проверяемому предприятию, правильность корреспонденции счетов, правильность ведения аналитического учета в разрезе каждой предъявленной и полученной претензии. Аудитор должен знать, что претензии предъявляются в письменной форме с указанием требования заявителя; суммы претензии и ее расчета; фактов, на которых основаны требования; доказательств, подтверждающих требования со ссылкой на соответствующие нормативные акты; приводится перечень прилагаемых документов, иные сведения. Претензия отправляется заказным или ценным письмом по факсу или вручается под расписку и рассматривается в течение 30 дней, если иной срок не установлен договором. Ответ на претензию дается в письменном виде. При полном или частичном отказе в удовлетворении претензии или неполучении в срок ответа на нее заявитель вправе предъявить иск в арбитражный суд. Путем изучения первичных документов и учетных регистров по счету 76 аудитору предстоит выяснить, не скрываются ли под видом расчетов по претензиям суммы недостач и потерь товарно-материальных ценностей, не возмещенных предприятию в установленном порядке и по которым отсутствуют документы, дающие право на списание, а также факты хищений ценностей должностными лицами. Следует, кроме того, установить, не проводились ли внутренние расследования с целью выявления лиц, виновных в возникновении претензии к предприятию, и взыскивался ли с них причиненный ущерб (табл. 9.1).

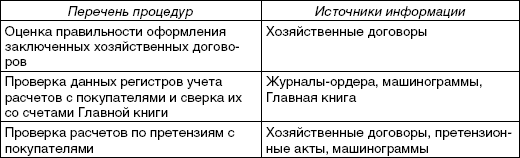

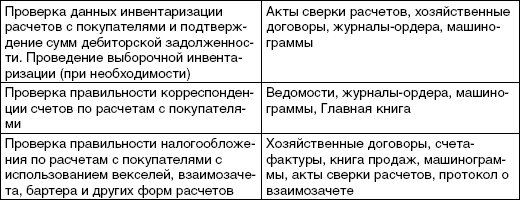

Таблица 9.1 Программа аудиторской проверки расчетов с поставщиками  9.3. АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИЭтот аудит проводится аналогично проверке расчетов с поставщиками и подрядчиками. Прежде всего выясняется наличие и правильность оформления договоров на поставку продукции, гарантийных писем от покупателей. Далее по данным первичных расчетно-платежных документов, актов инвентаризации расчетов и учетных регистров по счету 62 «Расчеты с покупателями и заказчиками» устанавливаются достоверность, законность и реальность задолженности за реализованную (отгруженную) продукцию (работы, услуги). При проверке расчетов с использованием различных форм безналичных расчетов определяется наличие всех оправдательных документов, а при необходимости проводятся встречные сверки в банке или у покупателя. Особое внимание обращается на правильность отражения в учете и налогообложении операций с использованием векселей. Аудитору следует учитывать, что сумма вексельного процента по полученным векселям относится на счет 91 «Прочие доходы и расходы», обязательство по уплате в бюджет НДС возникает при поступлении денежных средств (товаров или при зачете встречного требования) по векселю. Путем прослеживания и арифметического контроля устанавливается правильность ценообразования при реализации продукции (работ, услуг), использования наценок; фиксируется отсутствие случаев расчетов с покупателями по ценам ниже себестоимости при бартерных сделках, взаимозачетах, использовании векселей . Проверяется также правильность ведения аналитического учета по счету 62, который должен обеспечивать возможность получения информации о реальной задолженности покупателей, в том числе обеспеченной векселями, срок оплаты по которым не наступил, или дисконтированными (учтенными в банке), денежные средства по которым также не поступили в срок. Изучаются также имеющиеся факты просроченной дебиторской задолженности, причины неплатежей.

В заключение выясняется правильность применяемых схем корреспонденции счетов по расчетам с покупателями и заказчиками, соответствие данных аналитического и синтетического учета. Выявленные отклонения фиксируются в рабочих документах аудитора (табл. 9.2). Таблица 9.2 Программа аудиторской проверки расчетов с покупателями   9.4. АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИДанный аудит включает анализ достоверности и правильности отражения в учете таких операций, как получение и оплата услуг организаций связи, коммунального хозяйства, тепло– и водоснабжения, учебных заведений, по аренде имущества, по возмещению материального ущерба и др. Указанные операции учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами» на соответствующих субсчетах. Многообразие расчетных операций, отражаемых на этом счете, нередко приводит к ошибкам в учете. В связи с этим по данным первичных документов и учетных регистров по счету 76 аудитору предстоит установить причины и давность возникновения дебиторской и кредиторской задолженности, правильность ее документального оформления, реальность; установить, не пропущены ли сроки исковой давности и каковы меры, принимаемые для погашения и взыскания задолженности. В зависимости от объема операций и результатов предварительного тестирования системы внутреннего контроля расчетов могут применяться методы как сплошного, так и выборочного контроля. В последнем случае формируются выборки отдельно по дебиторам и кредиторам, в которые включают соответствующие операции за месяц из каждого квартала проверяемого |