Ваши цитаты

Войти

|

Меню пользователя

|

Читалка - Практический аудит: учебное пособие

Название : Практический аудит: учебное пособие

Автор : Сиротенко Элина Анатольевна Категория : Бухучет

Цитата: Ваш комментарий:

Анонимная заметка

счете.

4. Организация-заемщик принимает к бухгалтерскому учету задолженность по кредиту в момент: а) подписания кредитного договора; б) фактического получения денег; в) закрепленный в учетной политике организации. 5. Акционерное общество выпустило облигации со сроком погашения через 5 лет. Полученные от размещения облигаций денежные средства в бухгалтерском учете должны быть отражены по кредиту счета: а) 51; б) 58; в) 66; г) 67; д) 83. 6. Перечисленные виды имущества классифицируются как инвестиционный актив: а) товар; б) инвестиции в дочернее предприятие; в) капитальное строительство; г) инвестиции в покупку ценных бумаг; д) строительство жилого дома с целью его последующей продажи. 7. По какой строке отчета о прибылях и убытках отражаются расходы на уплату процентов по кредиту банка: а) себестоимость реализованной продукции (товаров, работ, услуг); б) операционные расходы; в) внереализационные расходы. 8. Кредиты могут выдавать: а) любые организации; б) только банки; в) только банки и другие кредитные организации. 9. Организация строит новое здание, в котором предполагает разместить свой офис. Для финансирования строительства получен кредит банка. Строительство закончено, и здание включено в состав основных средств 3 сентября. Проценты по банковскому кредиту за сентябрь: а) относятся на увеличение стоимости здания; б) за 1 и 2 сентября относятся на увеличение стоимости здания, а с 3 сентября признаются текущими расходами; в) признаются текущими расходами. 10. Задолженность по полученным займам и кредитам считается срочной, если срок ее погашения: а) по условиям договора не наступил; б) продлен в установленном порядке; в) истекает в течение ближайших 30 дней. Глава 13 АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ И РЕАЛИЗАЦИИ13.1. ЦЕЛИ АУДИТАЦель аудита выпуска готовой продукции и ее реализации – установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции.

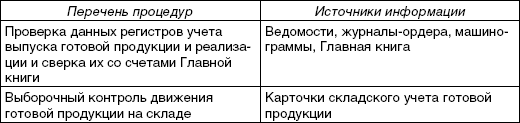

В ходе проверки аудитор решает следующие задачи: • подтверждает обоснованность выбора и правильность применения варианта оценки готовой продукции; • устанавливает полноту оприходования готовой продукции; • подтверждает объемы отгруженной и реализованной продукции; • подтверждает себестоимость отгруженной и реализованной продукции; • подтверждает объем продаж. Источниками информации для проверки состояния учета выпуска готовой продукции и ее реализации являются карточки складского учета готовой продукции, прейскуранты, договоры на поставку продукции, счета-фактуры, книга продаж, накладные на отпуск готовой продукции, доверенности покупателей, первичные банковские и кассовые документы о выручке (платежные поручения, требования-поручения, приходные кассовые ордера и др.), учетные регистры (ведомости, журналы-ордера, машинограммы) по счетам 20, 40, 41, 43, 44, 45, 50, 51, 60, 62, 90,91, 99 и др., Главная книга, Отчет о прибылях и убытках (форма № 2) и др. Полезным средством предварительной оценки эффективности системы внутреннего контроля и учета операций по выпуску и реализации продукции является проведение тестирования. Вопросы для проверки состояния системы внутреннего контроля учета выпуска готовой продукции и процесса производства: • обоснованны ли цены и сроки реализации продукции по договорам; • применяются ли цены реализации ниже себестоимости; • контролируется ли последовательность нумерации для выявления неучтенных счетов-фактур и накладных; • сопоставляется ли количество отгруженной продукции с данными счетов-фактур; • проверяются ли товарно-транспортные документы на предмет ошибок при подсчете количества, суммы, применения цен, наценок; • контролируется ли главным бухгалтером себестоимость реализованной продукции; • соблюдается ли график документооборота по учету реализации продукции; • проводятся ли инвентаризации готовой продукции на складе. Вопросы для проверки системы бухгалтерского учета: • имеется ли единая учетная политика по реализации продукции;

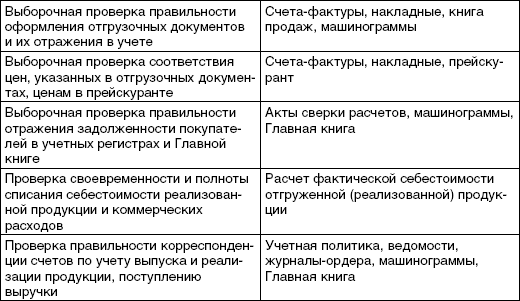

• проверяется ли соответствие записей аналитического и синтетического учета реализации; • выявляются ли расхождения между данными отчетов готовой продукции и данными отчетов об оприходованной на складе продукции; • датируются ли счета-фактуры на реализацию продукции днем отгрузки; • соблюдается ли установленный порядок списания коммерческих расходов; • разработаны ли схемы учета готовой продукции и ее реализации; • с какой периодичностью сверяются данные первичного, аналитического и синтетического учета готовой продукции и ее реализации и др. Проанализировав полученные ответы, аудитор должен уточнить направления контроля процесса выпуска и реализации продукции и выбрать для каждого направления наиболее приемлемые процедуры (табл. 13.1). Таблица 13.1 Программа аудиторской проверки выпуска готовой продукции и процесса реализации   13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИПолнота оприходования произведенной продукции может быть проверена путем составления альтернативного баланса расхода сырья и материалов, выхода готовой продукции исходя из нормативных затрат. Для проверки объема производства продукции используются данные первичных документов и производственных отчетов, актов инвентаризации незавершенного производства, регистров аналитического и синтетического учета. При этом показатели фактического выхода и сдачи на склад готовой продукции (по фактической себестоимости), учтенные по дебету счета 43, сравнивают с оборотами по кредиту счетов 20 «Основное производство», 23 «Вспомогательные производства». Себестоимость выполненных работ и оказанных услуг проверяется путем сопоставления кредитовых оборотов по счетам 20 и 23 и дебетовых оборотов по счету 90 «Продажи». Аудитор должен выяснить, как оценивается на предприятии готовая продукция. В настоящее время используются следующие виды ее оценки: • по фактической (полной) производственной себестоимости (для индивидуального производства); • по фактической |